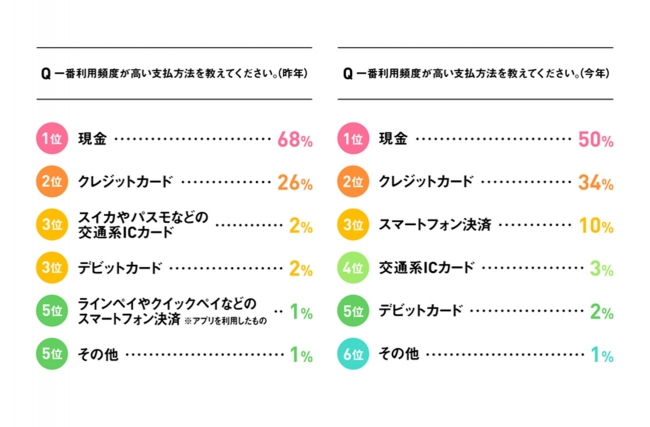

キャッシュ レス 消費 者 還元 仕訳

- FAQ ポイント・キャッシュバックの処理について フリーランスのための超簡単!青色申告

- キャッシュレス・ポイント還元事業により還元分が入金された際の会計処理 | SHARES LAB(シェアーズラボ)

- キャッシュレス還元の仕訳 - 税理士法人TAコンサルティング(横浜・福岡)

家電店で、一部ポイントを使って商品を購入しました。領収書には、販売価格が記載されています。ポイント分は、どういう処理になりますか。 ポイントの経理処理については、国税庁にて「 値引処理 」と「 両建処理 」が案内されています。 どちらで記帳するかは、事業主の判断になります。 値引処理: ポイント使用後の支払金額を経費算入する処理 両建処理: ポイント使用前の支払金額を経費算入するとともに、ポイント使用金額を 雑収入 に計上する処理 ポイント分を値引きとする場合 販売価格から「値引き」してもらったとする場合は、(ポイント分を差し引いた)金額で記帳します。ポイント分は、記帳の必要はありません。 ※領収書には、商品の代金の内訳に(実際に支払った)支払金額が記載されています。 取引内容 借方 貸方 プリンター用トナー 消耗品費 現 金 ポイント分を雑収入とする場合 収入とする場合は、ポイント分を「雑収入」で記帳することになります。 ポイント分 雑収入 ポイント分を値引きと考えても、「雑収入」としても、最終的な所得金額は同じになります。 結果的に、ポイント分は事業の経費に加算されないため、個人の買い物に使った方がお得ということになります。 国税庁の案内 企業発行ポイントの使用に係る経理処理 No.

FAQ ポイント・キャッシュバックの処理について フリーランスのための超簡単!青色申告

必要経費を支払う際にキャッシュレス・ポイント還元事業の「キャッシュレスポイント還元」で値引きが発生した場合は、次のように仕訳(処理)します。 キャッシュレスポイント還元の値引きではなく、その他のポイント値引きがあった場合の処理方法は以下を参照してください。 経費購入時にポイント値引きがあったときの仕訳は? 【例】 10, 000円の事務用品購入時に、500円のキャッシュレスポイント還元で値引きが発生し、9, 500円をクレジットカードで支払った。 借方勘定科目 借方金額 貸方勘定科目 貸方金額 摘要 事務用品費 10, 000円 未払金 ※1 9, 500円 事務用品の購入 雑収入 ※2 500円 キャッシュレスポイント還元 ※1:お客さまの支払い手段によって、使用する勘定科目が異なる場合があります。 ※2:キャッシュレスポイント還元部分は、不課税取引です。 メールでのお問い合わせ お客さまの疑問は解決しましたか?

クレジットカードの引き落とし時にキャッシュレス・ポイント還元事業の「キャッシュレスポイント還元」で値引きが発生した場合は、次のように仕訳(処理)します。 キャッシュレスポイント還元の値引きではなく、その他のポイント値引きがあった場合の処理方法は以下を参照してください。 クレジットカードの引き落とし時に(ポイント)値引きがあったときの仕訳は? 【例】 クレジットカードでガソリンを10, 000円で購入し、翌月に500円値引きされ、9, 500円を事業用の口座から引き落とされた。 【仕訳】 ・ガソリンを購入したときの仕訳 借方勘定科目 借方金額 貸方勘定科目 貸方金額 摘要 車両費 10, 000円 未払金 ガソリン代 ・引き落としされたときの仕訳 普通預金 9, 500円 クレジットカード引き落とし 雑収入 500円 キャッシュレスポイント還元 ※キャッシュレスポイント還元部分は、不課税取引です。

キャッシュレス・ポイント還元事業により還元分が入金された際の会計処理 | SHARES LAB(シェアーズラボ)

こんにちは。公認会計士の阿部です。 10月~消費税が増税されましたが、電子マネー等を使って買い物をするとお店によってはキャッシュレス還元という値引きがされます。 ・キャッシュレス還元の仕訳は下記になります。 消耗品費 10, 000円(課税仕入) / 現金 9, 979円 雑収入 21円(不課税) ・家電ポイント、Tポイント、nanacoなどのポイント利用値引の仕訳は下記です。 消耗品費 9, 979円(課税仕入) / 現金 9, 979円 キャッシュレス還元の仕訳は値引前の高い金額で課税仕入が取れるので、手間ですが雑収入の仕訳をコツコツ行うと税効果が取れます。 このような実務よりの記事もたまには書きます笑

雑収入の消費税の取り扱い 上記の仕訳のとおり、還元の収益を受けた金額については雑収入という勘定科目を使用します。 この雑収入は消費税の課税の対象外として取り扱い、その受け取りには消費税が含まれていないと判断します。 消費税が課税される取引とは、国内において事業者が事業として対価を得て行う資産の譲渡、貸付け及び役務の提供と外国貨物の引取りです。 還元による収益は、事業者が事業として対価を得て行う資産の譲渡に該当をしません。消費税法では、「事業者が国又は地方公共団体等から受ける奨励金若しくは助成金等又は補助金等に係る予算の執行の適正化に関する法律第2条第1項《定義》に掲げる補助金等のように、特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しないことに留意する。」と定めており、国から受ける補助金と同様の取り扱いを行います。 ※消費税法: 国税庁HP 参照 5. まとめ キャッシュレス・ポイント還元事業による還元分の収益は、その収益を得た時点で不課税取引の雑収入として会計処理を行います。 相殺して表示をすることや、課税取引として間違った仕訳を行わないように留意をしましょう。 ご不明な点がございましたら、身近な専門家に相談されることをお勧め致します。 この記事が「勉強になった!」と思ったらクリックをお願いします 記事のキーワード *クリックすると関連記事が表示されます

2019年10月1日から2020年6月30日までキャッシュレス・消費者還元事業により、対象店舗においてキャッシュレス決済で支払いをした場合にポイント還元等を受けることができます。還元を受けたときはどのように会計処理をすれ … 続きを読む キャッシュレス・消費者還元事業で還元を受けたときの仕訳(会計処理) → この記事は 約5分 で読み終わります。 2019年10月1日から2020年6月30日までキャッシュレス・消費者還元事業により、対象店舗においてキャッシュレス決済で支払いをした場合にポイント還元等を受けることができます。還元を受けたときはどのように会計処理をすればよいのでしょうか? キャッシュレス・消費者還元事業とは? キャッシュレス・消費者還元事業とは、消費者の立場では、キャッシュレス・消費者還元事業の加盟店で、商品の購入等をして、キャッシュレス決済で支払いをした場合に、最大で購買金額の5%のポイント還元を受けることができる制度です。フランチャイズチェーン店舗やガソリンスタンドなどでの還元率は2%となります。 消費税増税に伴う措置として、2019年10月1日から2020年6月30日まで適用を受けることができます。 (関連記事) 【中小事業者必見!】キャッシュレス・消費者還元事業とは?

キャッシュレス還元の仕訳 - 税理士法人TAコンサルティング(横浜・福岡)

2020年6月まで行われていたキャッシュレス・ポイント還元事業。 キャッシュレス決済の活用により、その還元を受けた事業者も多くいることでしょう。 この還元分の会計処理はどのように行えば良いのか、その方法についてご紹介致します。 1. 即時還元の場合 即時還元とは、キャッシュレス決済を利用し購入時にその場で値引きを受けることで還元を受けるものです。 例えば3, 000円の消耗品を購入し、その場で5%分の還元を受け、購入時の支払額が2, 850円だった場合は、下記のように仕訳を行います。 ①キャッシュレス決済の決済金がクレジットカード等、後日精算される場合 購入時: 消耗品費3, 000円/未払金2, 850円 /雑収入150円 決済時: 未払金2, 850円/現金預金2, 850円 ②キャッシュレス決済の決済金がカードチャージ方式等、事前精算している場合 消耗品費3, 000円/前渡金2, 850円(チャージ残高を管理している勘定科目) /雑収入150円 2. 後日還元の場合 後日還元とは、キャッシュレス決済を利用し、購入時にその場では値引きされず、決済時に値引きを受けることで還元を受けるものです。 例えば3, 000円の消耗品を購入し、決済時に5%分の還元を受け、決済時の支払額が2, 850円だった場合は、下記のように仕訳を行います。 消耗品費3, 000円/未払金3, 000円 未払金3, 000円/現金預金2, 850円 /雑収入150円 3. キャッシュレス決済に係る仕訳は総額表示 一般的な仕訳と同様に、キャッシュレス決済に係る仕訳は還元分を相殺せずに総額で表示を行います。上記の例のように、消耗品費3, 000円、雑収入150円とそれぞれ表示をするべきであり、相殺をした消耗品費2, 850円と表示を行う方法は適切ではありません。 損益計算書には総額主義の原則という会計原則があり、「費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。」と定められています。 これは総額表示を原則とすることで損益計算書により取引規模を明確にさせるためです。例えば、相殺表示を認めてしまうと収益が1, 000万円、費用が500万円の事業者も、収益が3, 000万円、費用が2, 500万円の事業者も、相殺表示により利益のみを表示した場合にその金額は500万円と同じものになり、その取引規模の違いは分からなくなってしまいます。 このことから、原則として仕訳は総額表示を行います。 ※総額主義の原則 会計法規集(㈱中央経済社)参照 4.

- 松江 市立 第 一 中学校

- S は フラジール の観光

- 実務 者 研修 名古屋 安い

- クレジットカード引き落とし時に、キャッシュレスポイント還元の値引きがあったときの仕訳は?| 確定申告、業務の流れ(個人) サポート情報